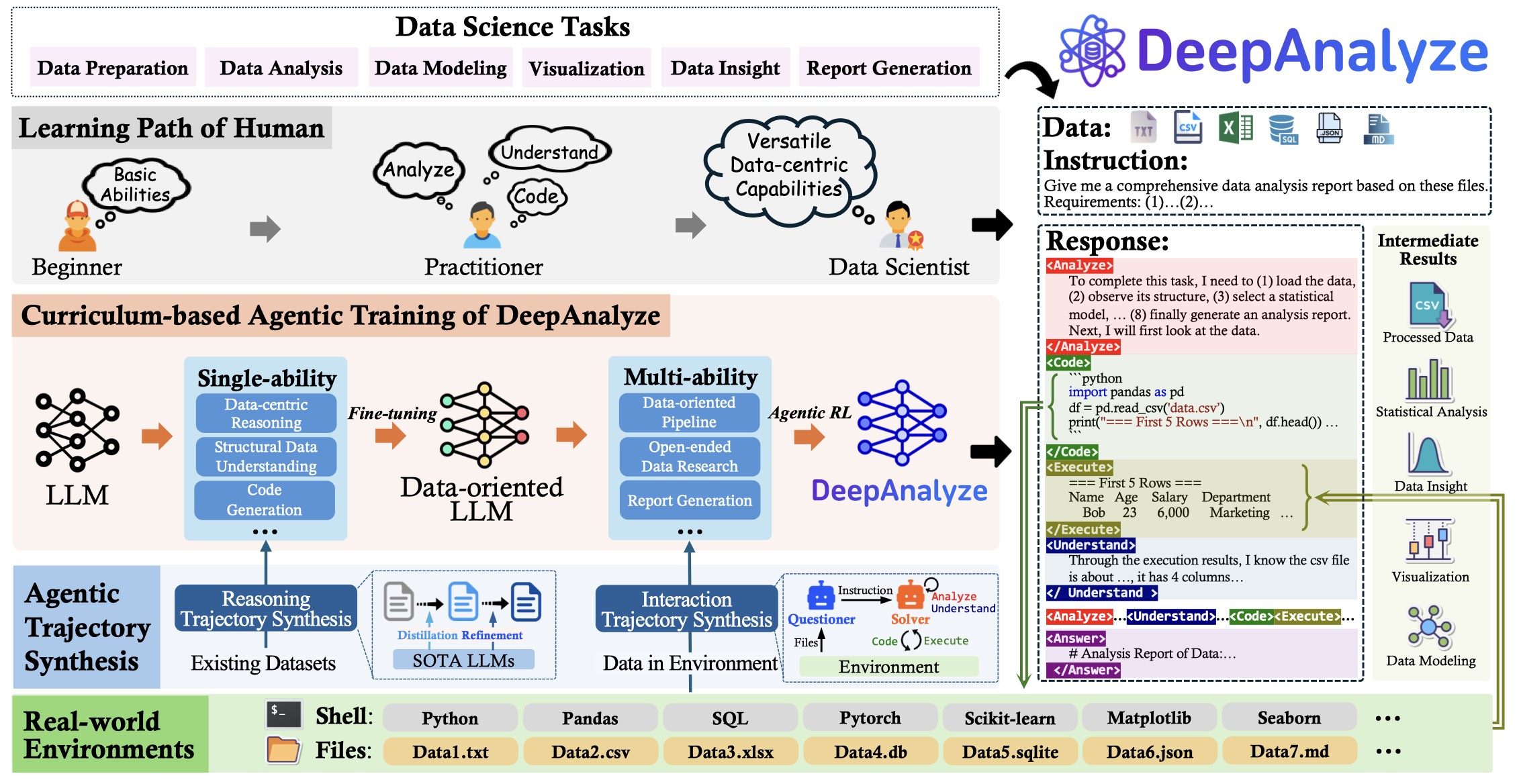

DeepAnalyze-自主数据科学智能体

评论

176 views

分类目录归档:解决方案

QuantML量化论文知识图谱社区致力于机器学习量化模型深度研究,每日分享前沿论文、策略代码与Alpha因子,核心目标是连接论文与主题以助力高效探索;社区现有317篇论文、30个主题标签,时间跨度覆盖2011-2026年,热门标签集中在time-series prediction(272篇关联论文)、financial prediction(137篇)、trading strategies(130篇)等量化核心领域;同时提供“论文-标签图谱”“标签关系图谱”两大快速入口(前者可查论文摘要、作者与年份,后者能发现主题共现关系与聚类结构),最新论文包括2026年的《ContestTrade:...

文章1:《RAG入门:从“是什么”到“为什么需要”——大模型时代的知识增强利器》

• 核心目标:帮零基础读者建立RAG基础认知,厘清RAG与传统大模型的差异

• 核心受众:AI初学者、产品经理、想了解RAG的技术小白

• 详细大纲:

开篇:破除2个常见误区(RAG=复杂工程?RAG可替代Fine-tuning?)

什么是RAG?——用“图书馆找书+写报告”类比讲清核心逻辑(检索→整合→生成)

RAG vs Fine-tuning:3个关键差异(成本、知识时效性、灵活性)

RAG能解决什么问题?——3个核心应用场景(企业知识库问答、专业领域辅助、实时信息查询)

极简RA...

本文发表于ICLR 2024会议,由蚂蚁集团与清华大学团队合作完成。针对时间序列预测中复杂时序变化的挑战,提出基于多尺度混合的全新视角,设计出全MLP架构的TimeMixer模型。该模型通过Past-Decomposable-Mixing(PDM)块和Future-Multipredictor-Mixing(FMM)块,分别在历史信息提取阶段对多尺度序列的季节和趋势成分进行分解混合,在未来预测阶段融合多预测器的互补能力;在18个真实世界基...

要理解股票价格的前复权、不复权、后复权,首先需要明确核心前提——除权除息:股票会因分红(现金分红)、送股/转增股等行为导致股价“跳空下跌”(如10送10后股价腰斩),这种跳空会割裂K线走势的连贯性。复权的本质就是消除除权除息的影响,让股价走势回归“真实趋势”;而不复权则保留了实际交易价格的原貌。

三者的核心差异在于复权基准点不同(以哪个时间点的价格为“真实价格”,调整其他时间点的价格),进而导致股价数值、K线形态和应用场景完全不同。

青果自营的短效代理IP基于拨号VPS构建,部署全国200+城市与地区,日去重IP超200W+、日流水IP超400万,IP存活时长覆盖1-30分钟且多种可选;支持4种提取方式(弹性、按量、均匀、通道)与2种授权方式(帐密、白名单,白名单免费鉴权达256个),除按量提取外提供6小时免费试用,全协议支持(HTTP/HTTPS/SOCKS5)且毫秒级切换IP;热销套餐涵盖月付、季付、年付及按量套餐,价格0-3000元不等,多数套餐带宽峰值限制2Mbps、不限制终端数,平均成功率99.9%,适用于APP大数据分析、跨境选品、舆情监测、原创版权保护等场景,还配套产品说明、提取工具等...

写一个预测分析页面,实现的功能为 选择开始时间 结束时间,分别展示某只股票, 这段时间内 预测价格 与 真实价格的 绘制出折线图,完成前后端的所有代码功能,并把这个页面放在分析平台的导航栏中

日线模型 预测数据的的集合为 predictPriceV2 真实数据的集合为bsStockDailyHist

stock_database是存放预测数据的数据库 src_db是存放真实数据的数据库

bsStockDailyHist 集合字段 为{ _id: ObjectId('68ca7e54385eccc7dd4bab09'), code: 'sh.600000',...

TimeXer 是清华大学研究团队在2024年提出的一种创新型时间序列预测模型,它专门设计用于有效融合外生变量(外部因素) 来提升对目标序列(内生变量)的预测精度。该模型基于经典的Transformer架构,通过巧妙的嵌入策略和注意力机制调整,使其能够同时捕捉时间序列的内在模式和外部因素的影响。

TimeXer 的核心创新在于其差异化的嵌入策略和双注意力机制,解决了传统方法在处理外生变量时面临的挑战。

差异化的嵌入策略